《经济学原理》宏观经济学-读书笔记

《经济学原理》宏观经济学-读书笔记

《经济学原理》 宏观经济学 曼昆

第8篇 宏观学的数据

第23章 一国收入的衡量

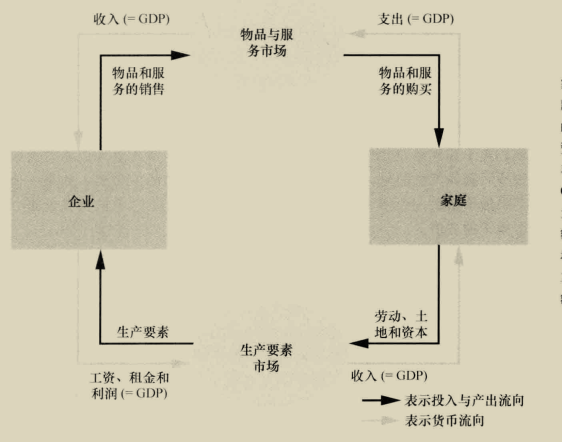

收入与支出

- 对于一个整体经济而言,收入必定等于支出。

国内生产总值(GDP)指某一个既定时期一个国家内生产的所有最终物品与服务的市场价值。

GDP的组成部分

- 消费

- 投资

- 净出口

真实GDP与名义GDP(真实GDP更反应生产产量变化)

- 名义GDP用当年的价格*当年的生产产量

- 真实GDP用基年的价格*当年的生产产量 (比如今年2023,我们比较近3年真实GDP统一用2020年的产品价格)

GDP是衡量经济福利的好指标吗 GDP遗漏了

- 平均

- 市场外活动

- 环境质量

- 收入分配

- ……

所以要综合其他指标看。<{本章并未给出其他衡量指标}>

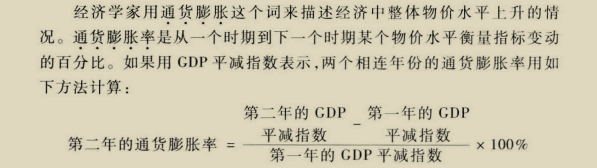

第24章 生活费用的衡量

bbc通胀科普: https://bbc.com/zhongwen/simp/business-60931971

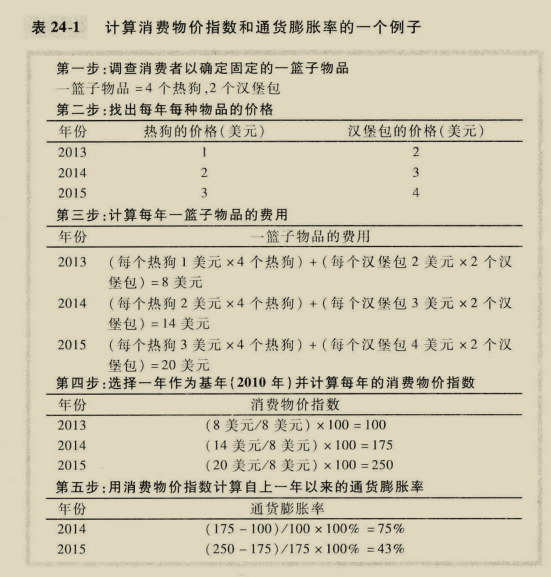

消费物价指数CPI

消费物价指数是普通消费者所购买的物品与服务的总费用的衡量指标。 劳工统计局的步骤:

- 固定篮子

- 找出价格

- 计算这一篮子东西的费用

- 选择基年并计算指数。

缺点:

- 替代偏向

- 新物品引入

- 无法衡量质量变动。(本身改变)

根据通货膨胀的影响校正经济变量

薪资换算: 今天美元数=T年美元数 * (今年物价指数/T年物价指数)

真实利率=名义利率-通货膨胀率

第9篇 长期中的真实经济

第25章 生产与增长

生产率

决定因素:物质资本、人力资本、自然资源、技术知识。

经济增长和公共政策

- 储蓄和投资

- 收益递减和追赶效应

第26章 储蓄、投资和金融体系

金融体系:经济中促使一个人的储蓄与另一个的投资相匹配的一组机构。

26.1 美国经济中的金融机构

金融市场:两个重要的金融市场--债券市场和股票市场。

- 债券市场

- 期限

- 风险

- 税收待遇

- 股票市场 股票代表企业所有权

金融中介机构: 储蓄者可以借以间接地向借款者提供资金的金融机构。

- 银行

- 共同基金

- 优点1:可以使钱不多的人进行多元化投资。

- 优点2:使普通人获得专业获得专业资金管理者的服务。(金融经济学家往往怀疑这一点)

还有很多机构,相似作用:把储蓄者的钱送到借款人手里。

26.2 国民收入帐户中的储蓄与投资

如何核算?

Y(GDP)=C(消费)+I(投资)+G(政府购买)+NX(净出口)

封闭经济中:Y-C-G=I=S。即:投资=国民储蓄。

税收收入为T, S=(Y-T-C)+(T-G),Y-T-C为私人储蓄。

T-G>0,政府预算盈余,T-G<0,政府预算赤字

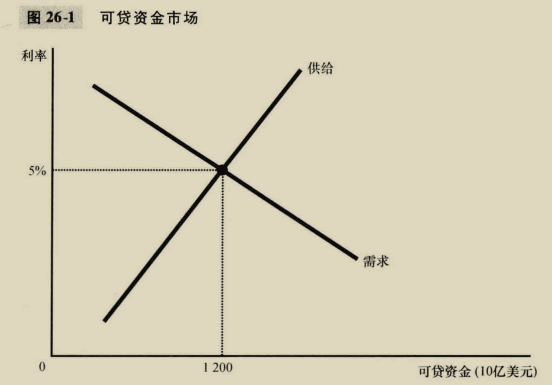

26.3 可贷资金市场

本节假设只有一个金融市场--可贷资金金融市场。

经济中的利率是可贷资金市场供求平衡。

经济中的利率是可贷资金市场供求平衡。

- 政策1:储蓄激励

- 政策2:投资激励

- 政策3:政府预算赤字和盈余

第27章 金融学的基本工具

主题:

- 如何比较不同时期的货币量

- 如何管理风险

- 根据对时间和风险的分析,考察什么决定一种资产的价值。

现值:衡量货币的时间价值

- 现值:用现行利率产生一定量未来货币所需要的现在货币量。

- 终值:在现行利率既定时,现在货币量将带来的未来货币量。

- 复利:货币量的累积,比如说银行账户上货币量的累积,即赚得的利息仍留在账户上以赚取未来更多的利息。

通过对现值和利率的计算,可以计算出同样的钱 究竟放银行里收利息还是投进去做投资,哪个更划算。

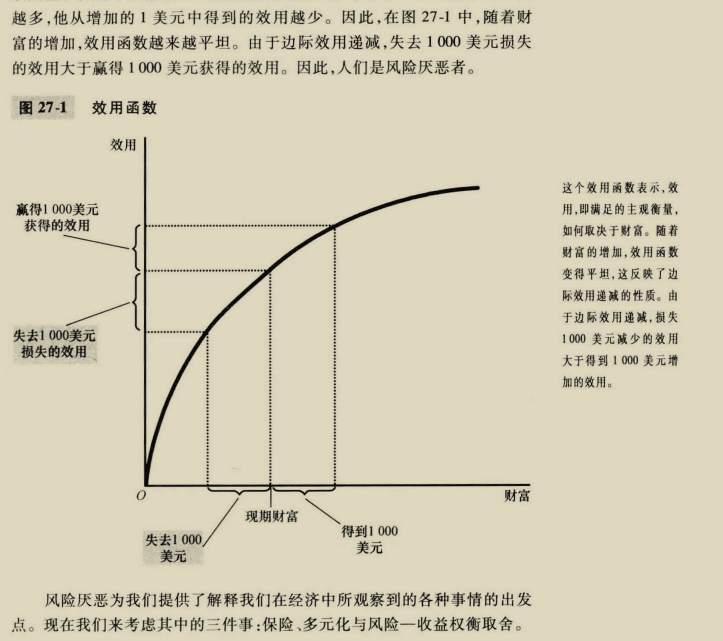

风险管理

风险厌恶

保险市场

在某种意义上,每一份保险合同都是一场赌博。

从整体经济来看,保险不是消除风险,而是分摊风险。

制约保险公司分摊风险能力的两类问题(也可以说制约发展和盈利的因素):

- 逆向选择

- 道德风险

企业特有风险的多元化,简单来说就是,“不要把鸡蛋都放在一个篮子里”。

多元化可消除企业特有风险,但无法消除市场风险。

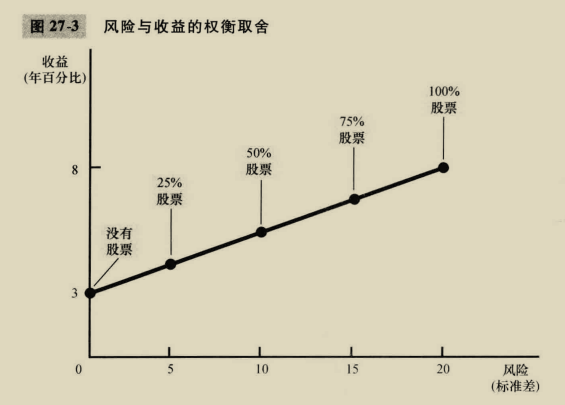

风险和收益权衡

资产评估

基本面分析:指的是为决定一家企业的价值而进行的详细分析。

三种途径获取基本面分析:

- 阅读和分析公司年度报表

- 听从华尔街分析师建议

- 购买共同基金(由别人操盘)

有效市场假说:

- 信息有效

- 随机游走

市场非理性:关于市场非理性(背离理性定价)的经济学理论还有不少争议。 <{感觉经济学依旧年轻}>

第28章 失业

一国的生活水平更明显的决定因素是它正常情况下所存在的失业量。

失业问题通常分两类:

- 长期失业问题

- 短期失业问题

自然失业率 周期性失业

失业的确认

如何衡量失业

就业人群分类:

- 就业者

- 失业者

- 非劳动力

劳动力=就业者数+失业者数

失业率=失业者人数/劳动力*100%

参公率=就业者人数/劳动力*100%

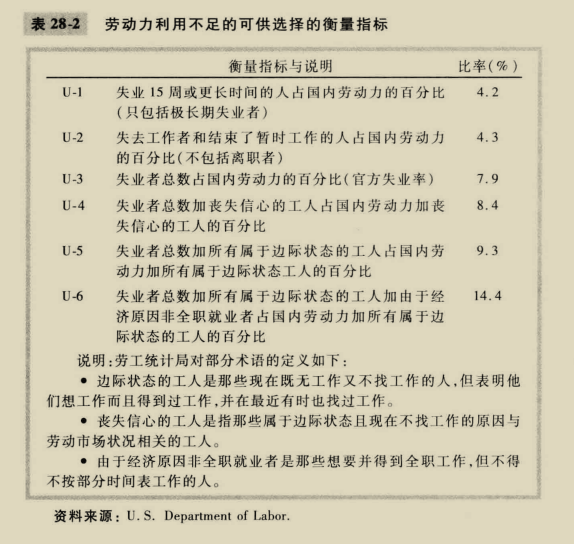

失业率并不能完全衡量失业情况。因此有其他指标:

大多数失业是短期的,而在任何一个既定时间段所观察的大多数失业是长期的。<{这里印证了,有时候数据会骗人}>

另一种失业分类:

- 摩擦性失业

- 结构性失业

寻找工作

- 摩擦性失业不可避免

最低工资法

工会和集体谈判

近年美国只有11%工人加入了公会。<{工会、工人、公司三者的推送和优缺点充分说明了,人类社会很多东西无法证伪,要用自己的精神力去推动}>

效率工资理论

- 工人健康

- 工人流动率

- 工人素质

- 工人努力程度

长期中的货币与物价

第29章 货币制度

货币的含义

货币是经济中人们经常用于互相购买物品与服务的一组资产。

经济学家定义:货币只包括在物品与服务交换中卖者通常接受的少数几种财富。

货币的职能:

- 交换媒介

- 计价单位

- 价值存储手段

流动性:xxx

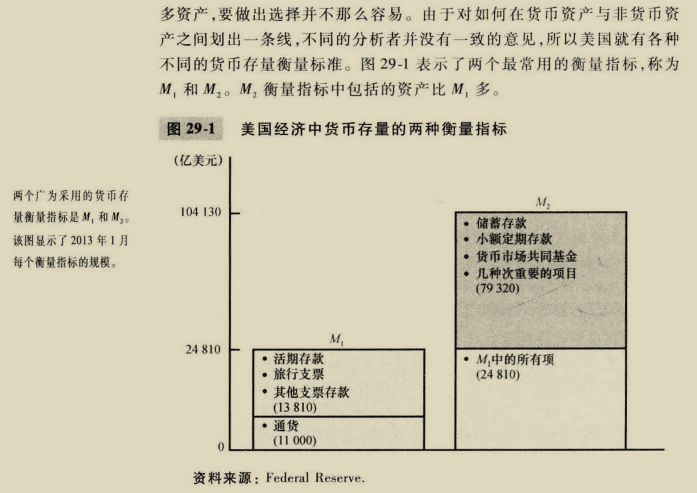

货币的种类:

- 商品货币

- 法定货币

联邦储备体系

有法定货币的经济体,一般就会有一个“中央银行”进行管理。

工作:

- 管制银行并确保银行体系正常运行。

- 控制经济中货币量。

美联储通过买卖债券来控制货币供应。

银行与货币供给

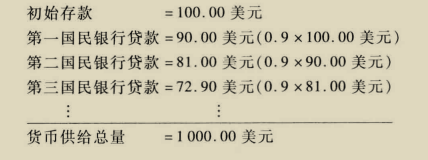

准备金:银行得到但是没贷出去的存款。

如何银行的所有存款都只是准备金,那么就不影响货币供应。

货币乘数:贷款产生的连锁反应。

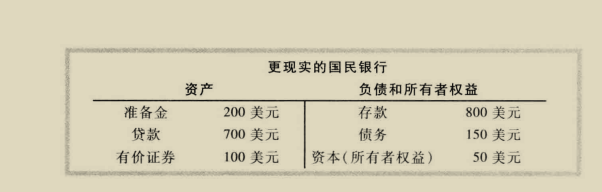

银行从其他所有者发行的股票中得到的资源称为银行资本。

杠杆:将借到的货币追加到现有投资里。

杠杆率是:总资产 比 银行资本。

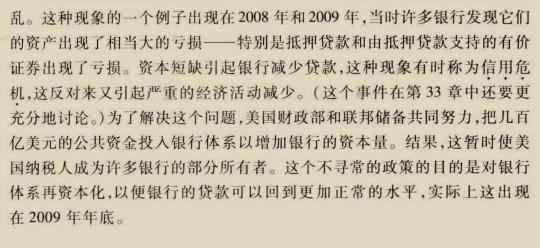

09金融危机的处理:

美联储控制货币的工具

如何影响准备金量:

- 公开市场操作

- 美联储向银行发放贷款

如何影响准备金率:

- 法定准备金

- 支付准备金利息

美联储必须克服的问题:

- 美联储不能控制家庭选择以银行为单位持有的货币量。(人话:不能控制家庭存储多少钱)

- 美联储不能控制银行的贷款量。

联邦基金利率:是银行相互贷款时收取的利率。

第30章 货币增长与通货膨胀

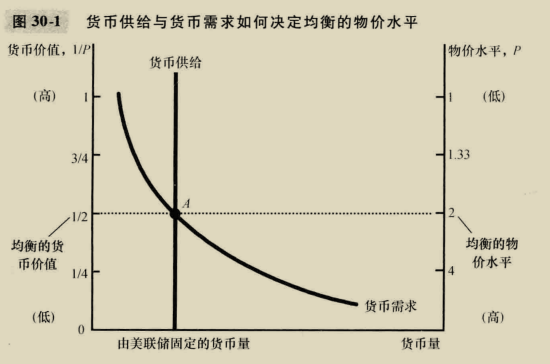

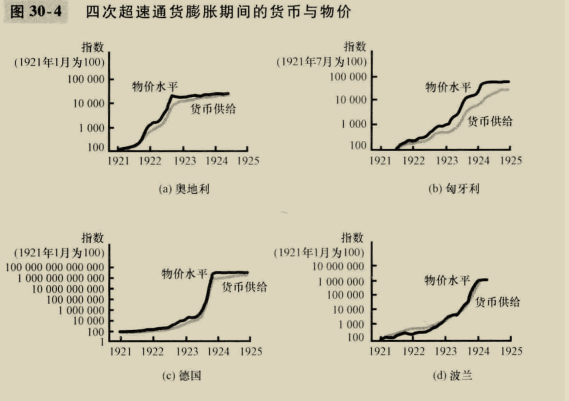

货币数量论:有趣的是这个经济学理论竟然是休谟提出来的。

所有经济学家都谴责超速通货膨胀,但一些认为,温和通货膨胀并不有害。

30.1 古典通货膨胀理论

古典二分法和货币中性:

- 名义变量

- 真实变量

根据古典分析:货币供给变动影响名义变量不影响真实变量。 这种对真实影响无关的特性,称为货币中性。

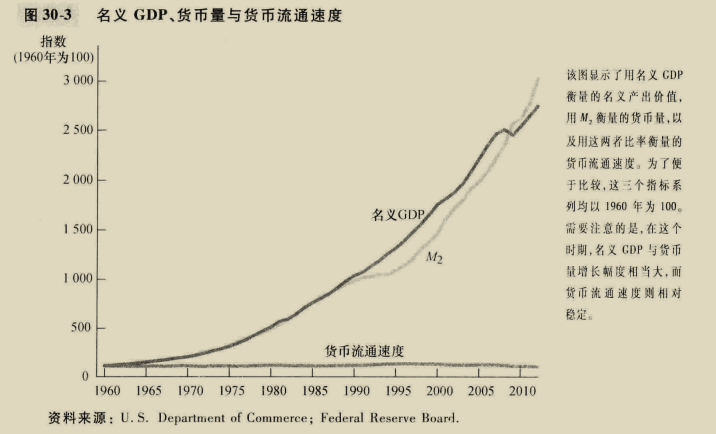

货币流通速度:一美元每年有多少次用于支付和交易。

V=(P * Y)/M, V货币流通速度,P物价、Y产量、M货币量

印证了公式的真实历史曲线:

通货膨胀税指的是:政府直接通过创造货币而筹集收入。

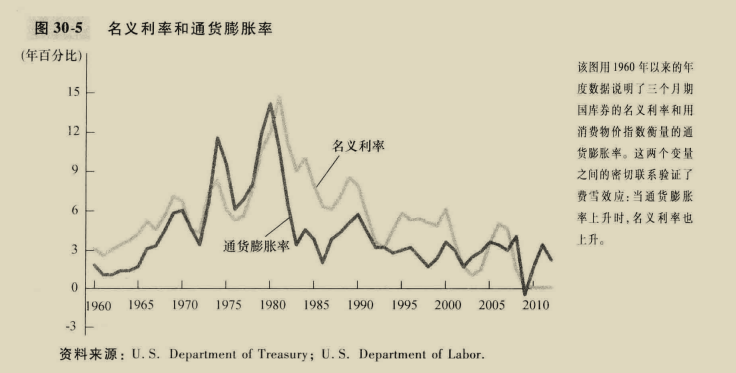

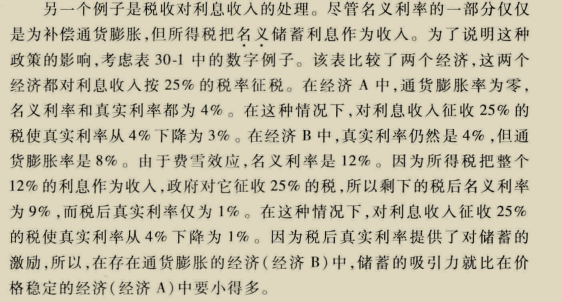

费雪效应:

- 真实利率=名义利率-通货膨胀率

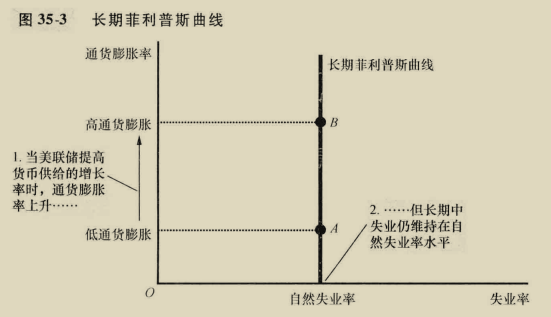

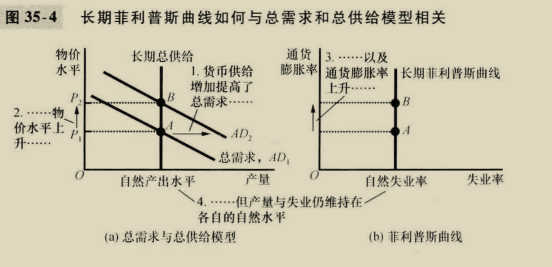

- 因此当美联储提高货币增长率,长期的结果是更高的通货膨胀率和更高的名义利率。

30.2 通货膨胀的成本

通货膨胀本身并没有降低购买力。

减少货币持有量的成本成为皮鞋成本。

企业改变改变价格的成本是菜单成本。

通货膨胀引起的税收扭曲:储蓄吸引力降低。

混乱与不方便

未预期到的通货膨胀的特殊成本:任意的财富再分配。

通货膨胀不好,但通货紧缩可能更坏。

第11篇 开放经济的宏观经济学

第31章 开放经济的宏观经济学:基本概念

本章将不再局限在封闭经济。

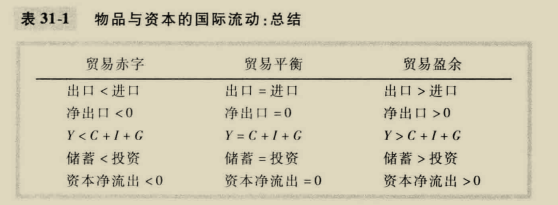

物品与资本的国际流动

物品流动,包括:

- 进口

- 出口

- 净出口(贸易盈余、贸易赤字)

金融资源流动,资本净流出=本国居民购买外国资产-外国购买本国资产

资本净流出(NCO)= 净出口(NX)

储蓄、投资及其与国际流动的关系

Y(国内生产总值) = C(消费) + I(投资) + G(政府购买) + NX(净出口)

S(储蓄)=I(国内投资)+ NCO(资本净流出)

p202 有意思的案例:美国的贸易赤字是一个全国性问题吗: 其实答案是它是一个需要警惕的信号,但可能好也可能坏,主要看投资是否有收益。

国际交易的价格:真实汇率和名义汇率

名义汇率:一个人可以用一国通货交易另一国通货的比率。

真实汇率:一个人可以用一国物品与服务交易另一国物品与服务的比率。

真实汇率=名义汇率*国内价格/国外价格

第一汇率决定理论:购买力平价

购买力平价:一种认为任何一单位通货应该能在所有国家买到等量物品的汇率理论。

1=eP/P' => e=P'/P

根据购买力平价理论,两国通货之间的名义汇率必然反映这两个国家的物价水平。

购买力平价是一个简单模型,局限性:

- 许多物品不容易进行贸易。

- 即使是可贸易物品,当它们在不同国家生产时,也并不总能完全替代。

第32章 开放经济的宏观经济理论

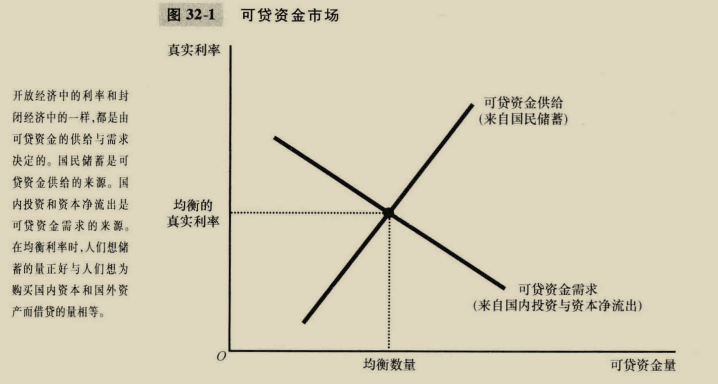

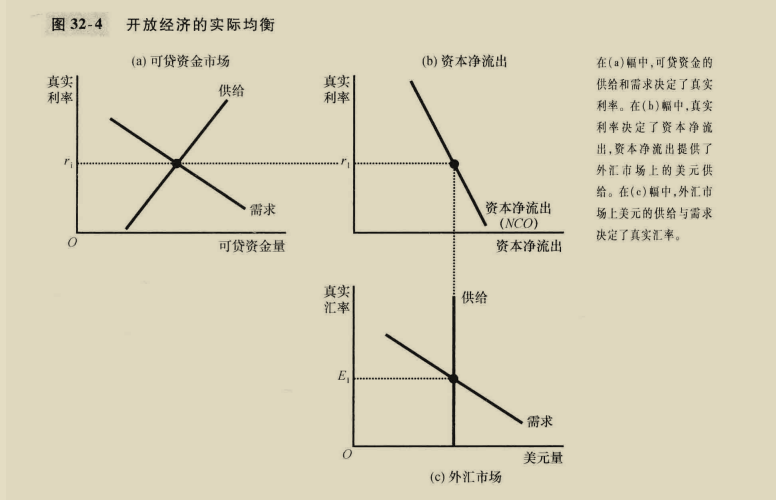

可贷资金市场与外汇市场的供给与需求

可贷资金市场

S(储蓄)=I(国内投资)+ NCO(资本净流出)

在均衡利率时,人们想储蓄的量正好与合意的国内投资和资本净流出量平衡。

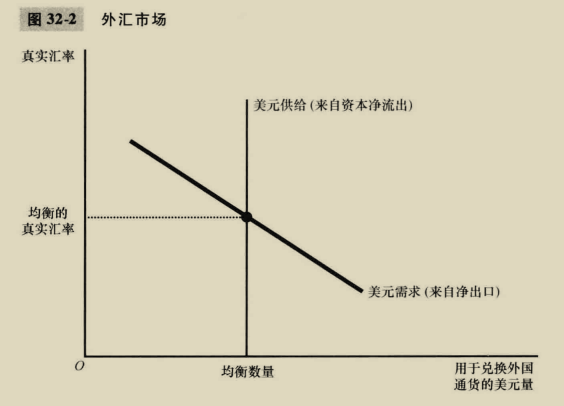

外汇市场:

资本净流出(NCO)= 净出口(NX)

在均衡的真实汇率下,由美国物品与服务净出口所引起的外国人对美元的需求正好与由美国资本净流出所引起来自美国人的美元供给想平衡。

开放经济中的均衡

政策和事件如何影响开放经济

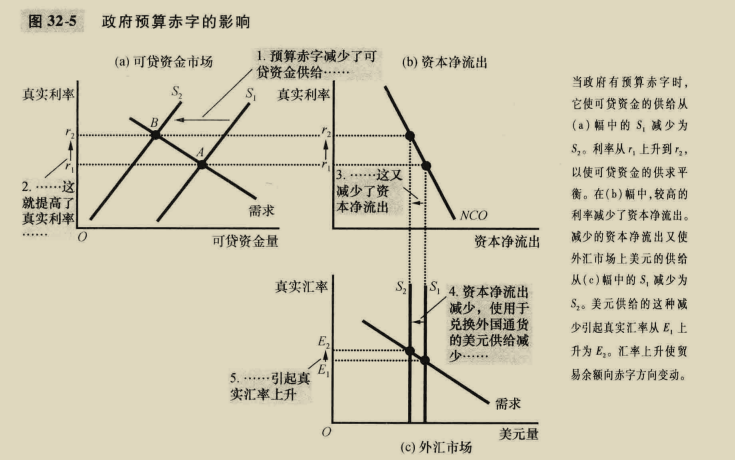

政府赤字的影响推导:

在一个开放经济中,政府预算赤字提高了真实利率,挤出了国内投资,引起美元升值,并使得贸易余额向赤字方向变动。

在一个开放经济中,政府预算赤字提高了真实利率,挤出了国内投资,引起美元升值,并使得贸易余额向赤字方向变动。

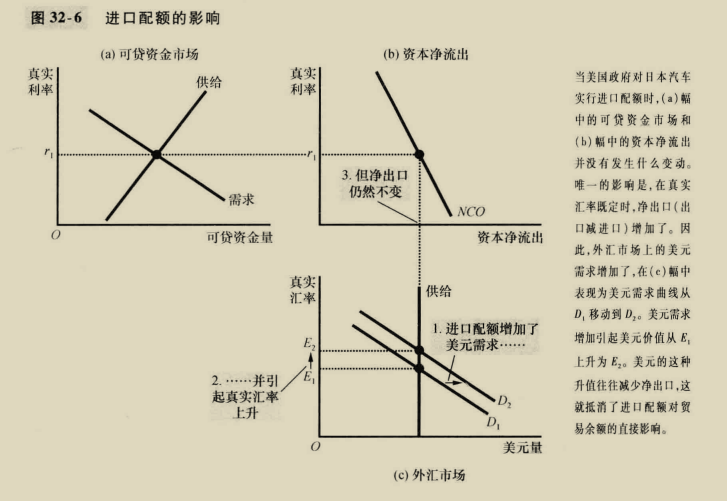

贸易政策影响推导:

贸易政策的形式:

- 关税

- 进口配额

由上曲线可知道到,总贸易余额不变,神奇的是:直接影响出口或进口的政策不改变净出口。

贸易政策对微观经济影响大于宏观经济。

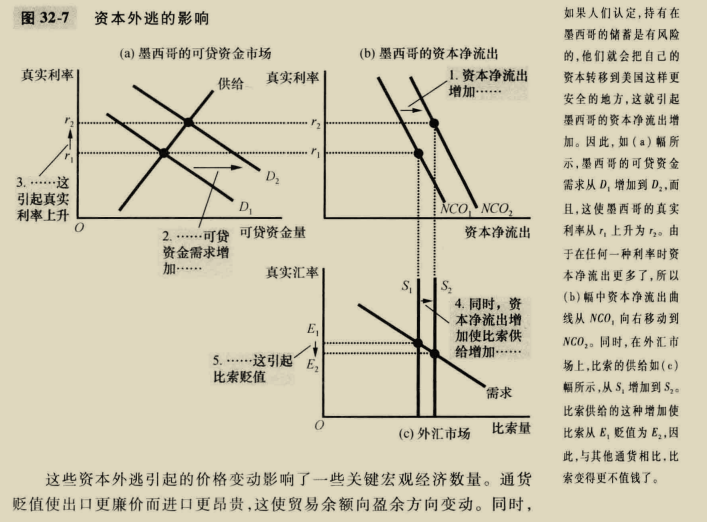

政治不稳定和资金外逃:

第12篇 短期经济波动

第33章 总需求与总供给

虽然分析短期波动仍然有争议,但大多数经济学家使用总需求与总供给模型。

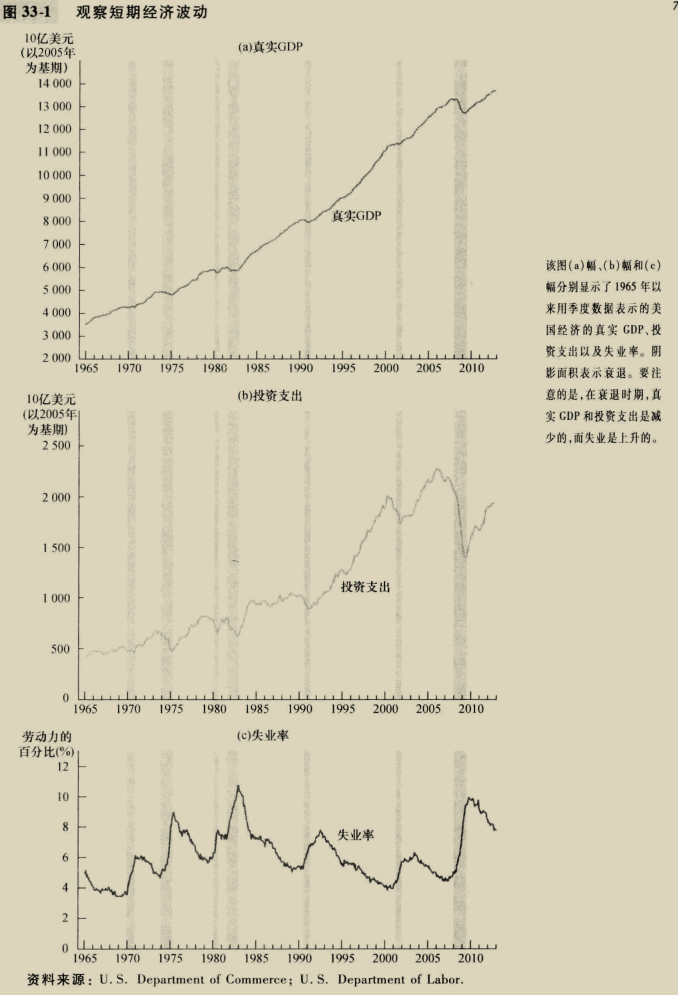

33.1 关于经济波动的三个关键事实

- 事实1:经济波动是无规律的且不可预测

- 事实2:大多数宏观经济变量同时波动

当发生衰退,真实GDP下降时,无所谓观察那个指标,个人收入、税收、支出、工业生产、收入额一般都会降。 - 事实3:随着产量减少,失业增多

33.2 解释短期经济波动

古典经济学假设:古典二分法和货币中性。

大多数经济学家认为古典理论描述了长期,但是没解释短期波动。

任何一次衰退对穷人的痛苦都是最大的。

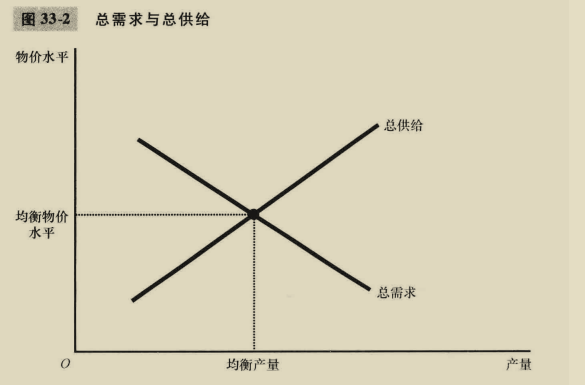

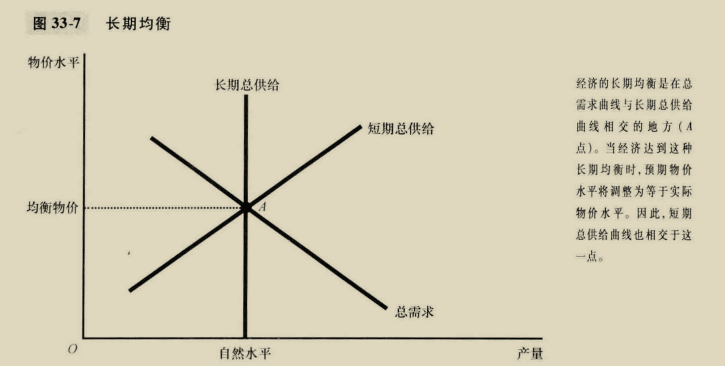

总需求与总供给模型: 在真实和名义中找到一个桥梁。

- 物价水平是名义变量。

- 产量是真实变量。

- 总需求曲线:每一种物价中,各客户想要购买的产量。

- 总供给曲线:企业选择生产的物品数。

- 长期供给曲线是垂直的。

33.5 经济波动的两个原因

总需求的移动:

总而言之,关于总需求移动的情形有三个重要结论:

- 在短期中,总需求移动引起经济中物品与服务产量的波动。

- 在长期中,总需求移动影响物价总水平,但不影响产量。

- 影响总需求的决策者可以潜在地减缓经济波动的严重性。

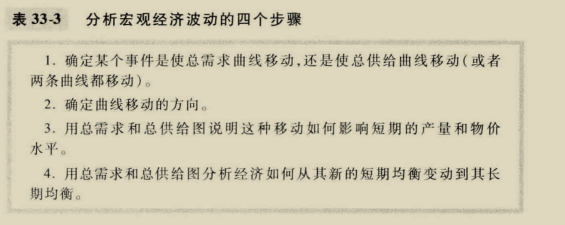

总供给移动的影响:

滞胀:经济既经历停滞也经历通过膨胀。

总之,关于总供给移动的情形有两个重要结论:

- 总供给移动会引起滞胀——衰退(产量减少)与通货膨胀(物价上 升)的结合。

- 那些能影响总需求的决策者可以潜在地减缓对产量的不利影响,但是只能以加剧通货膨胀问题为代价。

第34章 货币政策和财政政策对总需求的影响

假如:你是联邦储备中确定货币政策的成员,如何总统和国会都同意增加税收,美联储对财政政策应该如何调整呢?

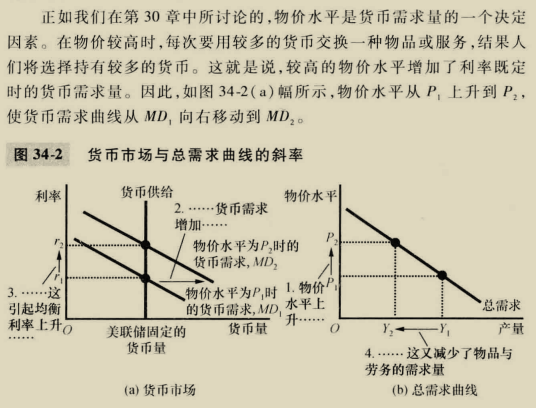

34.1 货币政策如何影响总需求

- 财富效应

- 利率效应

- 汇率效应

对美国经济而言,总需求曲线向右下方倾斜的最重要原因是汇率效应。

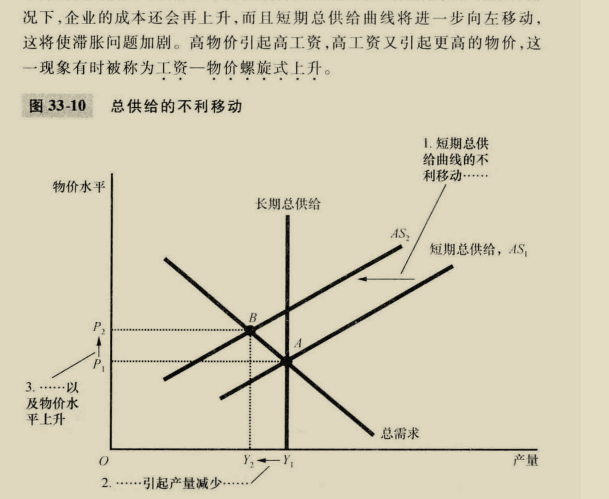

流动性偏好理论:

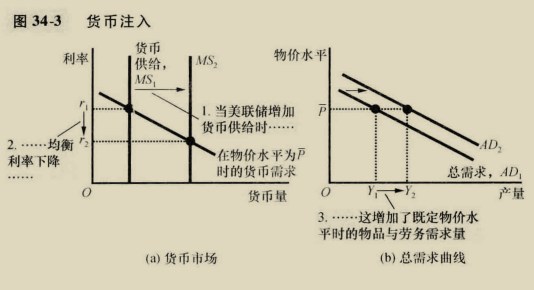

货币供给的变动:

美联储政策中利率目标的作用:

近年来联邦储备一直通过为联邦基金利率--银行相互间对短期贷款收取的利率--设定一个目标来运用政策。

使用联邦基金利率原因:

- 难以准确衡量货币供给

- 货币需求一直在波动

当美联储宣布降低联邦基金利率,那么美联储的债券交易商会增加购买政府债券,使其达到新平衡。 如34.3的货币注入。

34.2 财政政策如何影响总需求

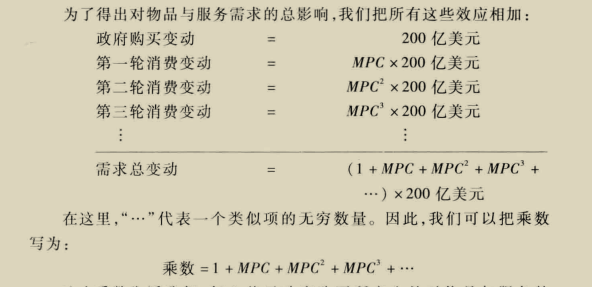

- 乘数效应 财政政策 增加了收入同时增加了消费等。

- 挤出效应 引起货币需求提高和利率上升,从而减少了投资支出。

物品与服务需求的增加或减少取决于上面两个效应之和。税收引起的变动也收上述效应影响。

34.3 运用政策来稳定经济

- 支持积极稳定政策论

- 反对积极稳定政策论

- 自动稳定器

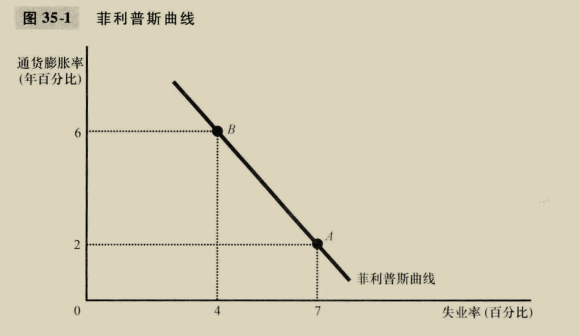

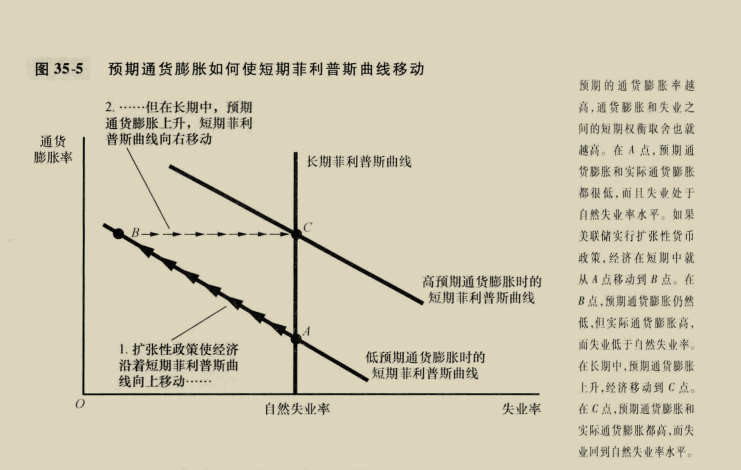

第35章 通货膨胀与失业之间的短期权衡取舍

受到密切关注的两个指标:通货膨胀和失业。

通货膨胀的权衡取舍,在短期中成立,长期不成立。

菲利普斯曲线

一条表示通货膨胀和失业之间短期权衡取舍的曲线。

也许菲利普斯曲线描述了最重要的宏观经济关系

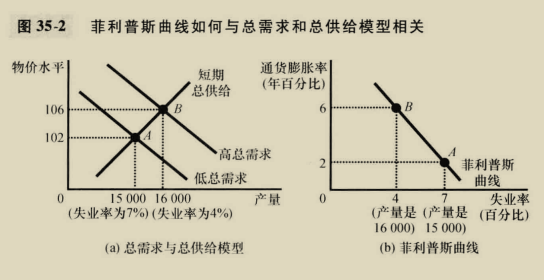

短期中出现的通货膨胀与失业的组合是由于总需求曲线的移动使经济沿着短期总供给曲线变动。

重要

用弗里德曼的话来说,他对联邦储备在长期中有望为经济做些什么的看法是: 货币当局控制名义变量——直接控制自己的负债变量(通货加 银行准备金)。从原则上说,它可以用这种控制来钉住名义变量,如 汇率、物价水平、名义国民收入水平、按某种方法定义的货币量,或者 钉住名义变量的变动,如通货膨胀率或通货紧缩率、名义国民收入的 增长率或下降率、货币量增长率。它不能用它对名义变量的控制去 钉住真实变量,如真实利率、失业率、真实国民收入水平、真实货币量 、真实国民收入增长率或者真实货币量增长率。

在长期中,失业并不取决于通货膨胀。

自然的含义: 为什么称为自然失业率?”自然“是描述长期中趋近的率。

引入预期通货膨胀去弥合长期和短期菲利普斯曲线:

失业率=自然失业率-a(实际通货膨胀-预期通货膨胀)

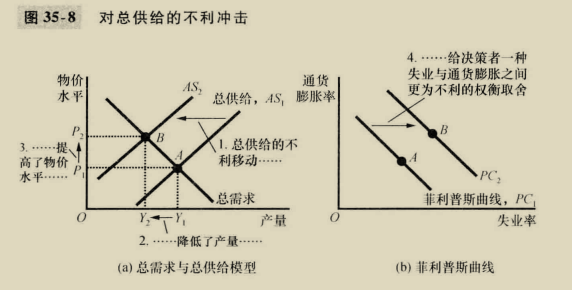

供给冲击:直接改变企业的生产成本。

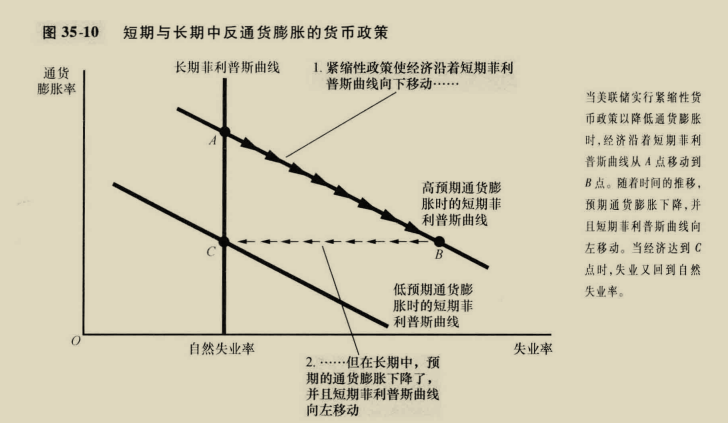

35.4 降低通货膨胀的代价

反通货膨胀。

相关指标理论:

- 牺牲率理论:通货膨胀没减少1一个点,每年产量损失的百分比。

- 理性预期理论: 人的决策也是不停在变化

第13篇 最后的思考

第36章 宏观经济的六个争论问题

- 货币政策与财政政策决策者应该试图稳定经济吗

- 政府反衰退应该增加支持还是减税

- 货币政策应该按规则指定还是看机而定

- 中央银行应该把零通货膨胀作为目标吗

- 政府应该平衡其预算吗

- 应该为了鼓励储蓄而修改税法吗

问题

- 失业的长期决定因素是什么?

- p321 为什么20世纪60年代政策错误,导致当时过大的总需求导致失业低于自然失业率而通货膨胀上升?什么政策失误?